Aplikasi Siklus

Pengeluaran

Sikklus Pengeluaran adalah

rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang

berhubungan dengan pembelian serta pembayaran barang dan jasa.

Tujuan utama

dalam siklus pengeluaran adalah untuk meminimalkan

biaya total memperoleh dan memelihara persediaan, perlengkapan, dan berbagai

layanan yang dibutuhkan organisasi untuk berfungsi.

Siklus

Pengeluaran : Keputusan-keputusan penting :

Ø Berapakah tingkat optimal persediaan dan perlengkapan yang

akan ditanggung?

Ø Pemasok manakah yang memberikan kualitas dan layanan terbaik

dengan harga terbaik ?

Ø Dimanakah persediaan dan perlengkapan akan disimpan ?

Ø Bagaimana cara organisasi mengkonsolidasi pembelian di

lintas unit untuk mendapatkan harga yang optimal ?

Ø Bagaimana TI dapat digunakan untuk meningkgatkan baik

efisiensi maupun keakuratan fungsi logistik inbound ?

Ø Apakah tersedia cukup kas untuk memanfaatkan diskon yang

diberikan oleh pemasok ?

Ø Bagaimana pembayaran ke vendor dapat dikelola untuk

memaksimalkan arus kas ?

Aktivitas Bisnis Siklus Pengeluaran

:

1.

Memesan

barang, Perlengkapan dan jasa (layanan)

Aktivitas utama pertama dalam siklus pengeluaran adalah

memesan persediaan atau perlengkapan.

Aktivitas utama pertama dalam siklus pengeluaran adalah memesan

persediaan atau perlengkapan. Metode pengendalian persediaan tradisional ini

sering disebut: kuantitas pesanan ekonomis [EOQ]). Pendekatan ini didasarkan

pada perhitungan jumlah optimal pesanan untuk meminimalkan jumlah biaya

pemesanan, penggudangan dan kekurangan persediaan.

Metode-metode pengendalian

persediaan alternatif :

Ø MRP (material requirement planning). Pendekatan ini

bertujuan mengurangi tingkat persediaan yang dibutuhkan dengan cara

menjadwalkan produksi, bukan memperkirakan kebutuhan. Sistem MRP menjadwalkan

produksi untuk memenuhi perkiraan kebutuhan penjualan, sehingga menghasilkan

persediaan barang jadi.

Ø JIT (just in time). Sistem JIT berusaha untuk meminimalkan,

jika bukan menghilangkan, baik biaya penggudangan maupun kekurangan persediaan.

Sistem JIT menjadwalkan produksi untuk memenuhi permintaan pelanggan, sehingga

secara nyata meniadakan persediaan barang jadi.

Dokumen-dokumen

dan prosedur-prosedur:

Permintaan pembelian adalah sebuah

dokumen yang mengidentifikasikan berikut ini :

Ø Peminta dan mengidentifikasi nomor barang

Ø Menspesifikasikan lokasi pengiriman dan tanggal dibutuhkan

Ø Deskripsi, jumlah barang, dan harga setiap barang yang

diminta

Ø Dan dapat berisi pemasok yang dianjurkan

Ø Menetukan pemasok (vendor)

Faktor-faktor apakah yang harus

dipertimbangkan dalam membuat keputusan adalah :

Ø Harga, kualitas bahan baku

Ø Dapat diandalkan dalam melakukan pengiriman

Pesanan pembelian adalah sebuah

dokumen atau formulir elektronis yang secara formal meminta pemasok untuk

menjual dan mengirimkan produk yang disebutkan dengan harga yang telah

ditentukan. Pesanan pembelian juga merupakan janji untuk membayar dan menjadi

sebuah kontrak begitu pemasok menyetujuinya.

2. Menerima

dan menyimpan barang, Perlengkapan dan jasa (layanan)

Menerima dan menyimpan barang, Perlengkapan dan jasa (layanan) :

Ø Aktivitas bisnis utama kedua dalam siklus pengeluaran adalah

penerimaan dan penyimpanan barang yang dipesan.

Ø Keputusan-keputusan penting dan kebutuhan-kebutuhan

informasi:

Ø Bagian penerimaan mempunyai dua tanggung jawab utama:

·

Memutuskan apakah menerima pengirima

·

Memeriksa jumlah dan kualitas barang

Ø Dokumen-dokumen dan prosedur-prosedur:

Ø Laporan penerimaan adalah dokumen utama yang digunakan dalam

subsistem penerimaan dalam siklus pengeluaran, laporan ini mendokumentasikan

rincian mengenai: setiap kiriman, termasuk tanggal penerimaan, pengiriman,

pemasok, dan nomor pesanan pembelian.

Bagi setiap barang yang diterima,

laporan ini menunjukkan nomor barang, deskripsi, unit ukuran, dan jumlah barang

yang diterima.

3. Membayar

barang, Perlengkapan dan jasa (layanan)

Aktivitas utama ketiga dalam siklus pengeluaran adalah

menyetujui faktur penjualan dari vendor

untuk pembayaran.

Ø Bagian utang usaha menyetujui faktur penjualan untuk dibayar

Ø Kasir bertanggung jawab untuk melakukan pembayaran

Tujuan utang usaha adalah untuk

mensahkan pembayaran hanya untuk barang dan jasa yang dipesan dan benar-benar

diterima.

Ada dua cara untuk memproses faktur

penjualan dari vendor :

Ø Sistem tanpa voucher

Ø Sistem Voucher

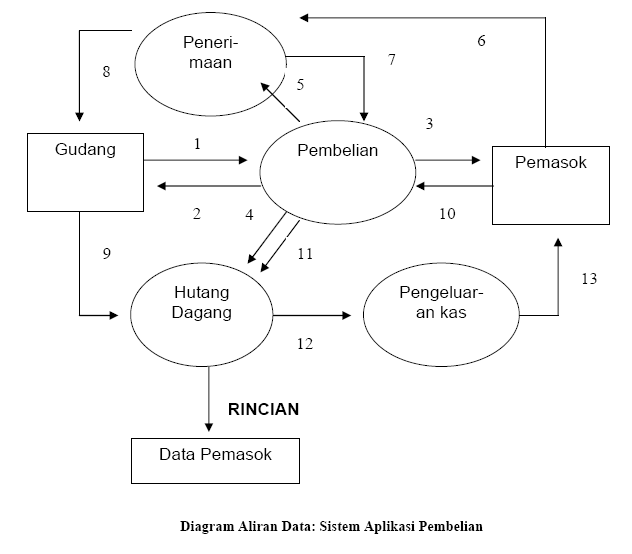

Model Data Siklus Pengeluaran :

KUNCI ARUS DATA

1. Permohonan 8. Laporan Penerimaan

2. Pemberitahuan 9. Pemberitahuan Penerimaan

3. Order Pembelian

10. Faktur

4. Nota Pembelian

11. Faktur Disahkan

5. Nota Penerimaan

12. Paket Tanda Bukti

6. Pengiriman

13. Pembayaran

7. Nota Penerimaan

Sumber : http://atlasug.blogspot.com/2013/11/bab-v-aplikasi-aplikasi-siklus.html

Tidak ada komentar:

Posting Komentar