APLIKASI SIKLUS PRODUKSI

A. SIKLUS

PRODUKSI

Siklus Produksi adalah serangkaian aktivitas bisinis dan

kegiatan pengolahan data yang berkaitan dengan proses pembuatan produk. Siklus

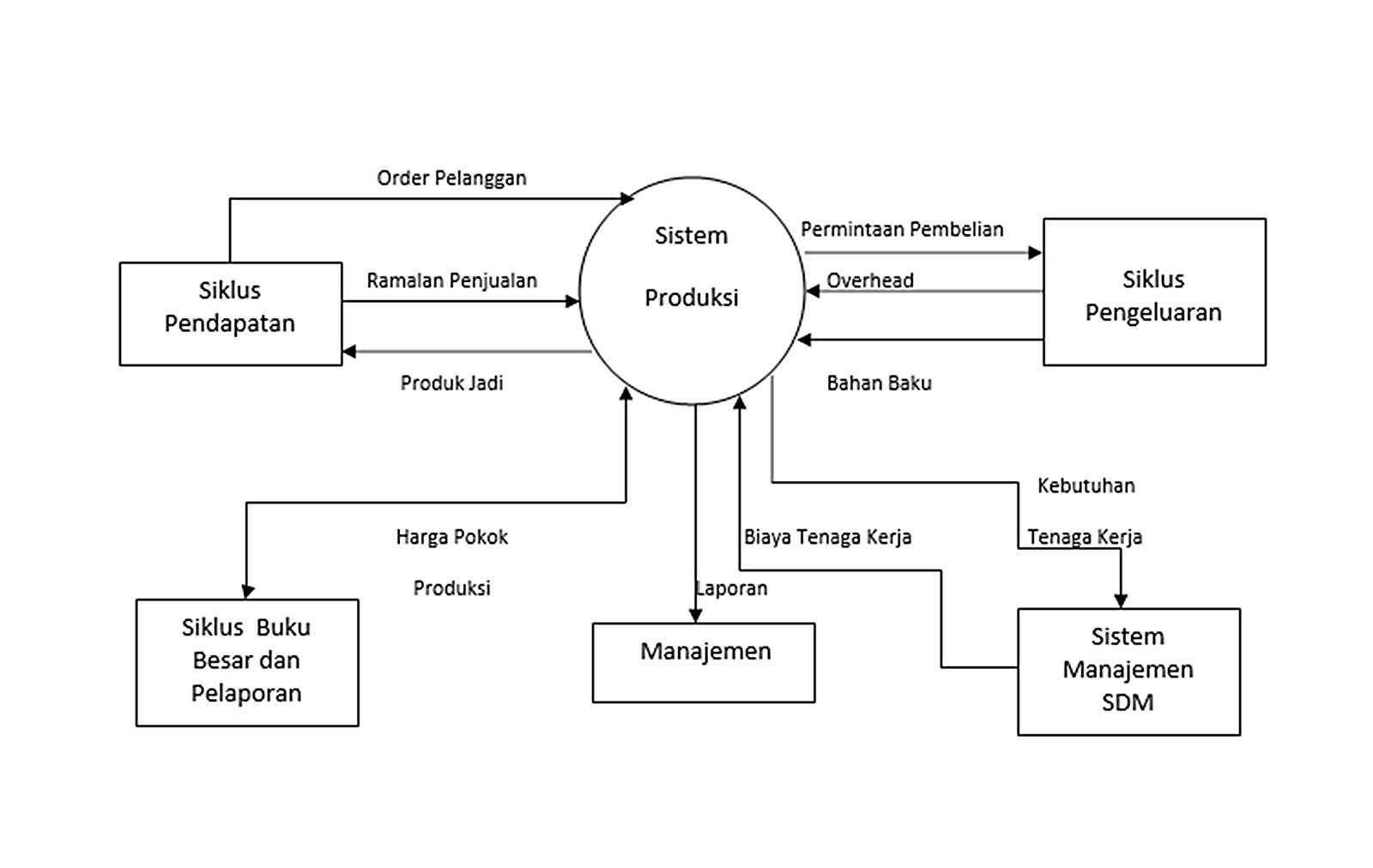

produksi berkaitan erat dengan sub sistem yang lain, seperti yang tertera pada

gambar di bawah ini.

Hubungan Sistem Produksi dengan Sistem Lainnya

Perancangan produk

merupakan tahap awal dari sistem produksi yang bertujuan untuk merancang sebuah

produk yang memenuhi keinginan konsumen dalam hal kualitas, lama pengerjaan,

dan biaya produksi yang rendah. Dokumen yang dihasilkan dari aktivitas produksi

adalah :

1.

Daftar kebutuhan bahan (bill of

material).

2.

Daftar kegiatan (Operating

list/routing sheet).

Tahap kedua dari sitem produksi adalah membuat perencanaan dan

penjadwalan produksi yang bertujuan produksi dilakukan seefisien mungkin untuk

memenuhi pesanan yang ada dan kemungkinan permintaan jangka pendek tanpa

menghasilkan produk yang berlebih. Untuk memmbuat rencana produksi, tersedia 2

metode yang umum dipakai, yaitu :

1.

Perencanaan sumberdaya manufaktur

(manufacturing resource planning/MPR-II).

2.

Sistem manufaktur Just-in-time

(JIT).

Dokumen

yang digunakan dalam aktivitas perencanaan dan penjadwalan produksi yaitu :

1.

Jadwal produksi (master production

schedule).

2.

Order produksi (production order).

3.

Bukti permintaan bahan baku

(material requisition).

Tahap ketiga dalam sistem produksi adalah pembuatan produk. Informasi

penting yang berhubungan dengan produksi yaitu : konsumsi bahan baku, tenaga

kerja, dan biaya overhead sehingga sistem informasi akuntansi dapat mengolah

data tersebut, memprosesnya dan membuat berbagai macam laporan yang diperlukan.

Sistem Akuntansi Biaya

Tahap akhir dalam sistem produksi

adalah sistem akuntansi biaya yang bertujuan yaitu :

1.

Menghasilkan informasi untuk

perencanaan, pengendalian, dan penilaian kinerja dalam produksi.

2.

Menghasilkan informasi biaya yang

akurat agar dapat digunakan sebagai dsar penentuan harga (pricing) dan

kepututusan tentang komposisi produk (product mix).

3.

Menghasilkan informasi yang dapat

digunakan untuk menghitung nilai persediaan dan harga pokok penjualan.

Jenis

sistem akuntansi biaya yang umum digunakan oleh sebuah perusahaan adalah

sistem penentuan harga pokok pesanan (job order costing) dan sistem peneentuan

harga pokok proses (process costing) dan laporan yang dihasilkan sistem

akuntansi biaya umumnya berupa :

1.

Laporan kontrol (control report).

2.

Laporan harga pokok produksi

(production cost report)

Catatan

akuntansi yang diselenggarakan dalam sistem akuntansi biaya adalah :

1.

Jika perusahaan mengolah data biaya

secara manual (noncomputerized record) :

a.

Perusahaan jasa dan manufaktur

menggunakan sebuah kartu harga pokok produksi (production cost ledger) yang

berfungsi sebagai kartu pembantu untuk rekening persediaan produk dalam proses.

b.

Jika perusahaan menggunakan sistem

harga pokok pesanan, catatan ini dibuat satu halaman untuk setiap pesanan.

c.

Jika perusahaan menggunakan sistem

harga pokok proses, catatan ini dibuat dalam satu halaman untuk setiap pusat

biaya. Untuk mencatat informasi dalam catatan ini, digunakan arsip order

produksi.

2.

Jika perusahaan mengolah data biaya

dengan menggunakan komputer :

a.

File induk (master file) dan file

transaksi (transaction file).

b.

Dalam sistem database, data biaya

akan ditampung dalam sub skema secara independen.

Prosedur Pengolahan Transaksi

Pengolahan transaksi biaya dapat dilakukan secara manual

atau dengan menggunakan komputer dan prosedure pengolahan transaksi dalam

bentuk narasi dan bagan alir (flowchart).

Prosedure/Sistem Akuntansi Biaya (manual) dimulai dari

Bagian Gudang ke Departemen Pengawasan Produksi ke Bagian Pabrik ke Bagian

Akuntansi Biaya.

Sumber : http://aldyrizaldi.blogspot.com/2012/12/aplikasi-aplikasi-siklus-produksi-dan.html

Tidak ada komentar:

Posting Komentar